Focus Véhicules

Aides et incitations

Certificats d’économie d’énergie (CEE)

A défaut de soutenir l’électrification des véhicules par le budget national, le gouvernement a créé et/ou bonifié des fiches CEE par l’arrêté du 30 décembre 2024 modifiant l’arrêté du 22 décembre 2014 définissant les opérations standardisées d’économies d’énergie et l’arrêté du 29 décembre 2014 relatif aux modalités d’application du dispositif des certificats d’économies d’énergie pour continuer de soutenir l’électrification des véhicules dans un contexte de réduction budgétaire et de recentrage des aides à l’acquisition. Les fiches créées et/ou modifiées :

- TRA-EQ-114 « Achat ou location d’un véhicule léger ou véhicule utilitaire léger électrique neuf ou opération de rétrofit électrique d’un véhicule léger ou véhicule utilitaire léger, par une collectivité locale ou une autre personne morale » ;

- TRA-EQ-117 « Achat ou location d’un véhicule léger ou véhicule utilitaire léger électrique neuf ou opération de rétrofit électrique d’un véhicule léger ou véhicule utilitaire léger, par des particuliers » ;

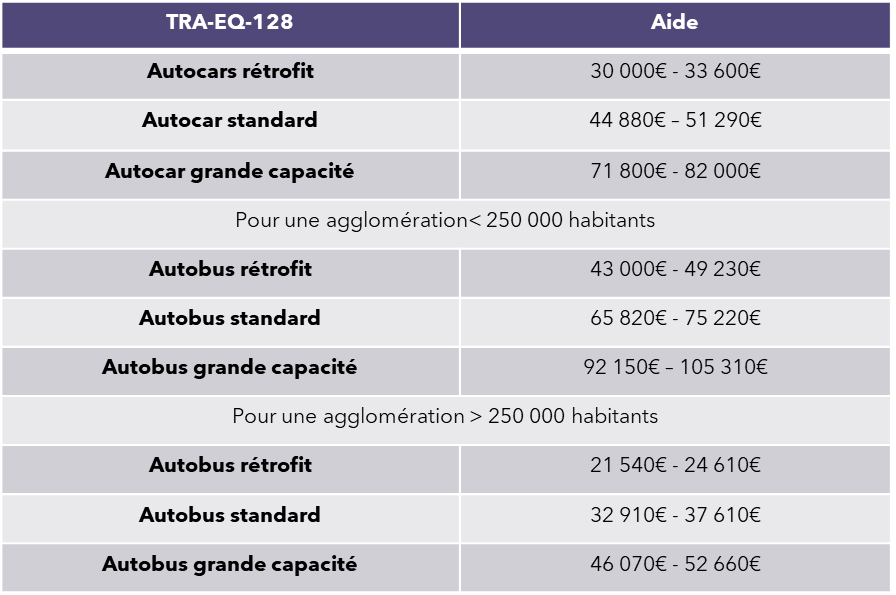

- TRA-EQ-128 « Achat ou location d’un autocar ou d’un autobus électrique neuf ou réalisation d’une opération de rétrofit électrique d’autocar ou d’autobus »

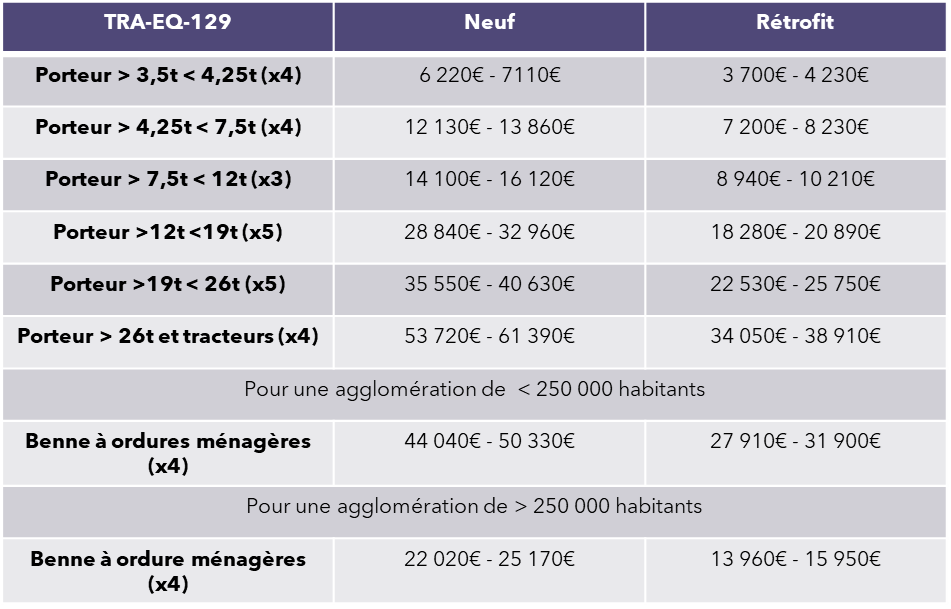

- TRA-EQ-129 « Achat ou location d’un poids lourd électrique » ;

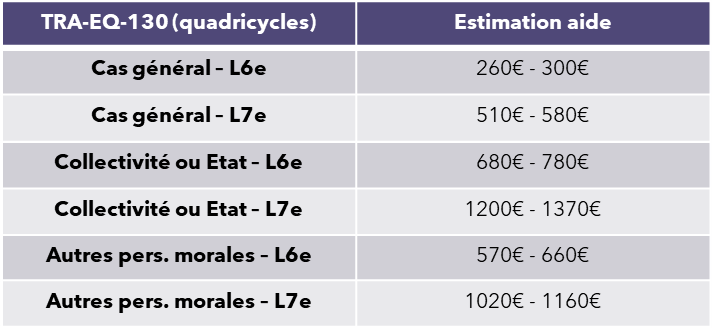

- TRA-EQ-130 « Achat ou location d’un quadricycle électrique neuf ».

Les cinq fiches ci-dessus font l’objet d’une bonification permettant au volume total de CEE délivré d’être multiplié :

- TRA-EQ-114 (VL/VUL – collectivité/personne morale) : par trois pour un VUL ;

- TRA-EQ-117 (VL/VUL – particuliers) : par quatre pour un VUL ;

- TRA-EQ-128 (autobus/autocar) : par quatre ;

- TRA-EQ-129 (poids lourds/camions) :

- Pour les camions porteurs > 3,5 tonnes et < 4,25 tonnes, par quatre ;

- Pour les camions porteurs ≥ 4,25 tonnes et < 7,5 tonnes, par quatre ;

- Pour les camions porteurs ≥ 7,5 tonnes et < 12 tonnes, par trois ;

- Pour les camions porteurs ≥ 12 tonnes et < 19 tonnes, par cinq ;

- Pour les camions porteurs ≥ 19 tonnes et < 26 tonnes, par cinq ;

- Pour les camions porteurs ≥ 26 tonnes et les tracteurs routiers, par quatre ;

- Pour la catégorie des bennes à ordures ménagères, par quatre.

- TRA-EQ-130 (quadricycles) : par deux.

Les fiches créées sont applicables aux opérations engagées depuis le 1er janvier 2025.

Les fiches sont disponibles sur le site du ministère (ici).

L’Avere-France propose une estimation de la valeur pour chacune des fiches CEE en estimant la valeur du MWh cumac à 7€ et 8€.

Coup de pouce – Bonus écologique

Le bonus écologique change de financement à partir du 1er juillet 2025.

L’enveloppe budgétaire initiale se tarissant au 30 juin, le gouvernement bascule vers un financement par certificats d’économies d’énergie pour le second semestre, avec une enveloppe équivalente de 500 millions d’euros. Les conditions d’éligibilité restent identiques (véhicules de moins de 47 000 euros et 2,4 tonnes maximum), ainsi que les montants d’aide.

Le gouvernement justifie cette « débudgétisation » comme un moyen de maintenir la politique d’aide plutôt que de l’arrêter, mais aucune décision n’est encore prise concernant les modalités du bonus pour 2026. Le décret confirmant la suppression du bonus a par ailleurs été publié au Journal officiel du 1er juillet. Le décret supprime également le surbonus outremer.

Dans le cadre de ce coup de pouce, l’aide peut être de 3100€ à 4200€ selon les revenus du foyer.

Leasing social

L’arrêté portant création du programme CEE « Leasing social » a été publié au Journal officiel. Il crée un nouveau programme éligible au dispositif national des CEE, intitulé PRO‑INNO‑85 : « Location sociale de voitures électriques ».

Porté par l’ADEME, ce programme vise à soutenir la location de voitures électriques par des ménages modestes. Ce sont au moins 50 000 véhicules qui seront loués, dont 5 000 dans des « zones sensibles à la qualité de l’air » (les logements dans ces zones spécifiques seront identifiés dans la convention du programme).

Le programme est exclusif : il ne peut être cumulé avec le bonus écologique ni avec les fiches standardisées TRA‑EQ‑114 et TRA‑EQ‑117. Un plafond de 41 TWh cumac (économies d’énergie cumulées) est fixé pour la période 2025–2030.

Les CEE sont délivrés sous réserve : du respect des conditions prévues (notamment pièces justificatives selon l’arrêté du 4 septembre 2014) ; de la signature d’une convention entre l’État, l’ADEME et les autres parties concernées.

Il faudra attendre les détails de la convention du programme pour la mise en œuvre concrète du dispositif, probablement d’ici septembre.

Prime au rétrofit

Cette aide est attribuée à toute personne morale justifiant d’un domicile ou d’un établissement en France.

Pour les voitures particulières, l’aide est de 1 500€.

Pour les camionnettes neuves, le montant de l’aide prévue est fixé à 40 % du coût de la transformation, dans la limite de :

4 000 €, si le véhicule a une masse de référence inférieure à 1 305 kg ;

6 000 €, si le véhicule a une masse de référence comprise entre 1 305 et 1 760 kg ; 8 000 €, si le véhicule a une masse de référence supérieure à 1 760 kg.

Pour les deux/trois roues et quadricycles à moteur, l’aide est de 1 100 €.

Avantages en nature – véhicules

Rappel général : le principe est qu’en cas de mise à disposition d’un salarié par l’employeur d’un véhicules, l’utilisation privée de ce véhicule par le salarié correspond à un avantage en nature soumis à cotisation.

Le Bulletin officiel de la Sécurité sociale (BOSS) en date du 12 mars 2025 précise que « le véhicule est considéré comme mis à la disposition du salarié à compter de la date d’attribution fixée par l’accord conclu entre l’employeur et le salarié ».

L’arrêté du 25 février 2025 remplace notamment l’arrêté du 10 décembre 2002 qui portait jusqu’à ce jour les dispositions relatives aux AEN. Le cadre général des avantages en nature « véhicule » subit une hausse de ses niveaux forfaitaires servant à évaluer l’avantage en nature, pour mieux tenir compte de l’usage personnel du véhicule.

Une distinction est désormais opérée dans l’évaluation de l’AEN sur la base d’un forfait annuel entre les véhicules mis à disposition permanente jusqu’au 31 janvier 2025 et ceux mis à disposition permanente à compter du 1er février 2025. Les nouvelles règles sur les avantages en nature ne s’appliqueront donc qu’aux véhicules nouvellement mis à disposition (depuis le 1er février) et pas au stock.

Jusqu’au 31 janvier 2025 : Pour les véhicules fonctionnant exclusivement au moyen de l’énergie électrique mis à la disposition du salarié jusqu’au 31 janvier 2025, les dispositions transitoires sont prolongées. Ainsi, l’évaluation de l’avantage en nature, qu’elle soit sur la base de la valeur réelle ou d’une valeur forfaitaire, ne tient pas compte des frais d’électricité engagés par l’employeur pour la recharge du véhicule et est calculée après application d’un abattement de 50 % dans la limite de 2 000,30 € par an (valeur au 1er janvier 2025).

A partir du 1er février 2025 : Pour les véhicules fonctionnant exclusivement au moyen de l’énergie électrique mis à la disposition du salarié à compter du 1er février 2025 :

- L’évaluation de l’avantage sur la base de la valeur réelle prend toujours en compte un abattement de 50 %, dans la limite de 2 000,30 € (valeur au 1er janvier 2025) ;

- L’évaluation de l’avantage sur la base d’une valeur forfaitaire prend en compte un abattement de 70 %, dans la limite de 4 582 € (valeur au 1er janvier 2025).

Par ailleurs, pour être éligibles à ces abattements, les véhicules électriques mis à disposition des salariés à compter du 1er février 2025 doivent respecter un éco-score minimum. Cette condition est vérifiée le jour de sa mise à disposition.

A noter : un véhicule acheté par l’entreprise et attribué à un salarié A avant le 1er février 2025 bénéficie des dispositions applicables aux véhicules mis à disposition avant le 1er février 2025. Si ce véhicule est ensuite restitué par le salarié A et attribué en avril 2025 à un salarié B, les règles relatives aux véhicules mis à disposition à compter du 1er février 2025 s’appliquent. De même, si le salarié A se voit attribuer un nouveau véhicule compter du 1er février, les règles relatives aux véhicules mis à disposition à compter de cette date s’appliquent. Cf. BOSS 12/03/2025.

Fiscalité

Taxe annuelle incitative au verdissement des flottes

L’article 28 de la loi de finances pour 2025 introduit pour les entreprises disposant d’une flotte comprenant au moins 100 véhicules une nouvelle taxe incitative relative à l’acquisition de véhicules légers à faibles émissions qui vient s’ajouter aux taxes annuelles existantes (ex-TVS).

Afin d’appliquer cette nouvelle taxe, il est essentiel de bien définir avant tout ce qu’est une « flotte » ainsi que les « véhicules taxables ». La distinction entre ces deux catégories est un préalable au calcul du montant de la taxe.

« Flotte » – Est-ce que ma flotte est concernée ?

Une flotte de véhicules, au sens de la taxe, comprend tous les véhicules dont une entreprise est affectataire, i.e. ceux qui lui sont attribués pour son usage, même si elle n’en est pas propriétaire (cela comprend donc les véhicules loués (en LLD ou LCD) par l’entreprise ou ceux qui lui sont mis à disposition). La date d’intégration d’un véhicule dans la flotte correspond au début de son affectation à des fins économiques.

Le nombre de véhicules utilisés en moyenne par une entreprise sur une année, est le quotient entre :

- Au numérateur : le nombre total de jours pendant lesquels chaque véhicule a été utilisé pour l’activité de l’entreprise au cours de l’année (pendant au moins un mois au cours de l’année civile), et ;

- Au dénominateur : le nombre de jours dans l’année.

Cela permet d’obtenir la taille annuelle de la flotte de véhicules taxables de l’entreprise.

« Véhicules taxables » – Quels sont les véhicules concernés ?

Un véhicule est considéré comme taxable s’il remplit l’ensemble des conditions suivantes :

- Il s’agit SOIT, d’un véhicule de tourisme, d’un véhicule N1 « camionnettes » et « camions fourgons » ou d’un quadricycle motorisé (L6e ou L7e) ;

- ET il n’est ni un véhicule « hors route », ni un véhicule exempté.

Tarif de la taxe annuelle – Comment calculer le montant de la taxe ?

La taxe qu’une entreprise doit payer chaque année est déterminée en multipliant trois facteurs :

- Le tarif de la taxe (fixé selon l’année) ;

- L’écart entre la flotte de véhicules propres de l’entreprise et un objectif cible (si l’entreprise ne respecte pas les seuils d’intégration de véhicules propres) ;

- Le taux de renouvellement des véhicules très polluants (plus une entreprise renouvelle ses véhicules polluants, plus elle peut être taxée).

Si l’entreprise dépasse ou atteint l’objectif de véhicules propres (2), elle ne paie pas la taxe.

Tarif de la taxe :

Le tarif de la taxe annuelle incitative augmente dans le temps :

| Année civile | 2025 | 2026 | A compter de 2027 |

| Tarif | 2 000 € | 4 000 € | 5 000 € |

Ecart entre la flotte de véhicules propres de l’entreprise et l’objectif cible :

L’État fixe des objectifs progressifs d’intégration de véhicules à faibles émissions dans les flottes d’entreprises avec des taux évolutifs :

| Année civile | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

| Taux | 15 % | 18 % | 25 % | 30 % | 35 % | 48 % |

Ces objectifs sont multipliés par la taille annuelle de la flotte de véhicules taxables de l’entreprise. Puis on y soustrait la taille de la flotte de véhicules légers taxables à faibles émissions qui prend en compte les véhicules qui ont intégrés la flotte sur les trois années précédentes.

A noter ! La durée d’affectation à des fins économiques d’un véhicule est prise en compte à hauteur de leur valeur réelle, cela permet notamment aux véhicules loués en courte durée de contribuer à l’atteinte de ces objectifs au prorata des jours de location.

Par ailleurs, certains véhicules propres comptent plus dans le calcul notamment :

| Catégorisation | Qualification environnementale | Taux de majoration |

| Véhicule de tourisme qui n’est pas à usage spécial | Faible empreinte carbone | 50 % |

| Véhicule de tourisme à usage spécial ou véhicule qui n’est pas un véhicule de tourisme | Faibles émissions | 100 % |

| Faible empreinte carbone | 150 % |

Taux annuel de renouvellement des véhicules légers très émetteurs :

Le taux annuel de renouvellement des véhicules très émetteurs (polluants) est obtenu par la formule suivante :

- Au numérateur, la somme des termes suivants :

- Les nouveaux véhicules polluants achetés par l’entreprise dans l’année ;

- Les véhicules polluants loués pour un an ou plus ;

- Les véhicules polluants loués pour moins d’un an, en prenant en compte leur durée réelle d’utilisation. Seule la fraction de l’année pendant laquelle le véhicule a été utilisé est prise en compte dans le calcul du taux de renouvellement.

- Au dénominateur, la taille annuelle de la flotte des véhicules taxables de l’entreprise.

La taxe est entrée en vigueur le 1er mars 2025. Pour 2025, un coefficient spécifique (1/306e) est appliqué pour le calcul.

Exonération de malus écologique

Le barème d’émission diminue de 5 g par an entre 2025 et 2027 passant de 117 g CO2/km à 103 gCO2/km. Le plafond du malus est par ailleurs rehaussé et porté à 70 000€ en 2025, 80 000€ en 2026 et 90 000€ en 2027.

Le nouveau barème du malus est en vigueur depuis le 1er mars 2025.

Exonération de malus au poids

A partir du 1er janvier 2026 le seuil du déclenchement du malus au poids passera de 1,6t à 1,5t.

A partir du 1er juillet 2026, tous les véhicules électriques ne seront plus forcément exonérés du malus au poids. Resteront exonérés les véhicules dont :

- La source d’énergie est exclusivement l’hydrogène ;

- La source d’énergie est une combinaison d’hydrogène et d’électricité ;

- La source d’énergie est exclusivement l’électricité et dont « l’empreinte carbone est faible » (= véhicules écoscorés).

Les autres véhicules électriques, qui n’ont pas une « faible empreinte carbone », bénéficieront malgré tout d’un abattement de 600 kg.

Jusqu’au 30 juin 2026, tout véhicule dont la source d’énergie est exclusivement l’électricité, l’hydrogène ou une combinaison des deux continuera d’être exonéré de malus au poids.

Pour rappel, les véhicules hybrides rechargeables sont concernés par le malus au poids depuis le 1er janvier 2025. Ils bénéficient d’un abattement de 200kg dans la limite de 15% de la masse totale du véhicule.

Exonération de taxe sur les véhicules de société (ex-TVS)

L’ex-TVS a été remplacée par deux taxes : la taxe annuelle sur les émissions de CO2 (fixée à partir des émissions de CO2 des véhicules) et la taxe relative aux émissions de polluants atmosphériques (fixée à partir de la vignette Crit’Air du véhicule), qui remplace la taxe sur l’ancienneté des véhicules.

Les véhicules électriques batteries et hydrogène ne supportent aucune des deux taxes (les émissions de CO2 sont nulles et ils bénéficient d’une vignette Crit’Air E).

Les véhicules hybrides rechargeables, s’ils émettent plus de 14gCO2/km WLTP ou 12gCO2/km NEDC, sont concernés par la taxe sur les émissions de CO2. Ils entrent également dans le champ de la taxe sur les polluants atmosphériques puisqu’ils sont Crit’Air 1.

Amortissements non déductibles

Toutes les entreprises soumises à l’impôt sur les sociétés ou à l’impôt sur le revenu selon un régime réel bénéficient d’un amortissement de 40 % de la valeur des véhicules de tourisme dans la limite de 18 300 euros, aussi bien dans le cadre d’une acquisition pleine, d’une location longue durée ou avec option d’achat.

En cas d’acquisition d’un véhicule électrique ou hybride rechargeable, le plafond est relevé et varie en fonction des émissions de CO2 :

- 30 000 euros pour les véhicules électriques ;

- 20 300 euros pour les véhicules hybrides rechargeables.

Par ailleurs, le coût de la batterie peut être déduit du coût d’acquisition à la condition que ces équipements fassent l’objet d’une facturation séparée ou d’une mention distincte qui permet de les identifier lors de l’acquisition ou de la location des véhicules sur lesquels ils s’incorporent.

Suramortissement sur les véhicules utilitaires et poids lourds

Le suramortissement de l’investissement dans un véhicule lourd électrique encadré par le règlement des aides de minimis, est désormais depuis 2025 par le RGEC (règlement général d’exemptions par catégorie). Il s’applique aux véhicules dont le poids total autorisé en charge est au moins égal à 2,6t, achetés ou pris en location avec option d’achat.

Des règles différentes s’appliquent selon la motorisation. S’agissant de la motorisation électrique, le calcul de l’aide se base sur la différence de prix avec un véhicule équivalent. Les taux de déduction sont progressifs en fonction du poids du véhicule :

| Poids du véhicule | Supérieur ou égal à 2,6t et inférieur à 3,5t | Supérieur ou égal à 3,5t et inférieur ou égal à 16t | Supérieur à 16t |

| Taux de déduction | 40 % | 115% | 75 % |

Cette mesure s’applique pour les véhicules achetés entre le 1er janvier 2025 et le 31 décembre 2030.

Les entreprises qui prendraient en location un véhicule propre peuvent bénéficier des mêmes déductions fiscales que celles qui en feraient l’acquisition. Les taux de déduction sont identiques à ceux mentionnés ci-dessus.

L’entreprise qui achète le véhicule à la fin du contrat, peut continuer de bénéficier de l’aide. En revanche l’entreprise qui loue le véhicule à un tiers ne peut pas bénéficier de cette déduction car un même véhicule ne peut pas être amorti à la fois par le loueur et le locataire.

Pour bénéficier des déductions fiscales, l’entreprise doit respecter :

- Le règlement 2023/2831 (encadrement des aides de minimis) si motorisation GNV, bioGNV, ED95 ou B100 exclusif ;

- Le règlement 651/2014 article 36 ter (compatibilité avec le marché intérieur) si motorisation électrique.