Aides à l’acquisition

L’Etat a mis en place des aides à l’achat ou à la location de véhicules peu polluants. Parmi elles, un bonus écologique pour les véhicules neufs et d’occasion, un sur-bonus Outre-Mer, mais aussi une prime à la conversion en échange de la mise au rebut d’un modèle plus polluant et une prime au rétrofit. Les informations présentées sur cette page ont été mise à jour le 29 avril 2024.

Aides aux personnes physiques (particuliers)

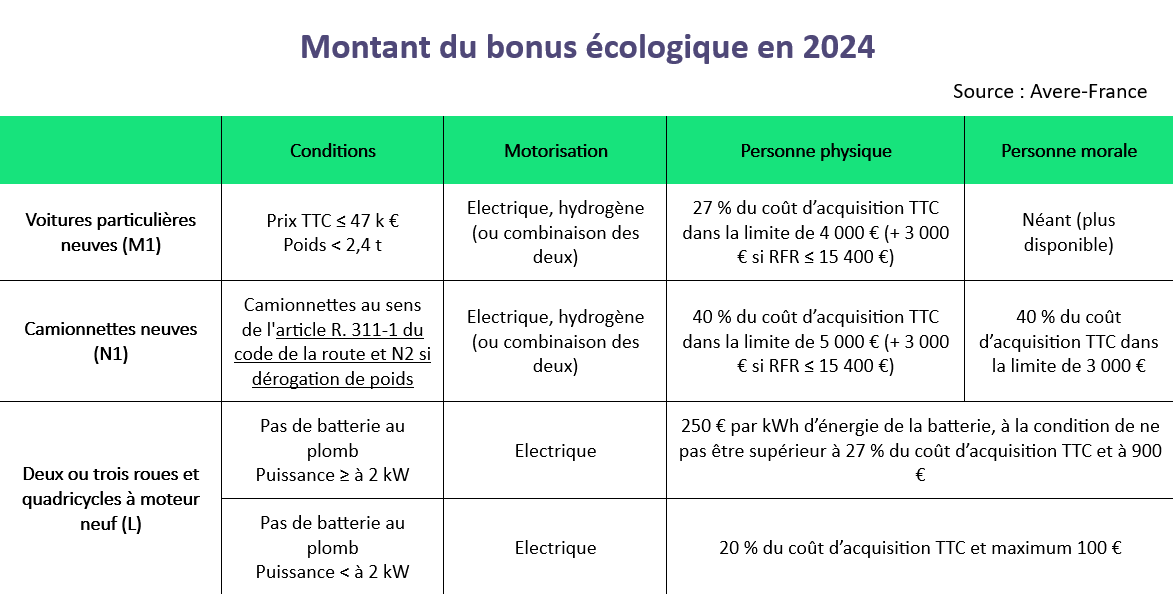

Bonus écologique

Baisse du bonus écologique pour les ménages des cinq plus hauts déciles de revenus

Il était prévu qu’avec le lancement du leasing social au 1er janvier 2024, le montant du bonus écologique diminue ou soit supprimé pour certaines catégories : le décret publié le 13 février 2024 au Journal Officiel le confirme. Le montant maximal du bonus écologique pour les voitures particulières neuves reste fixé à 27 % du coût d’acquisition (toutes taxes comprises), augmenté le cas échéant du coût de la batterie si celle-ci est prise en location, mais la limite est dorénavant de 4 000 € (contre 5 000 € en 2023) pour les ménages les plus aisés. Néanmoins, ce montant peut être « majoré de 3 000 € lorsque le véhicule est acquis ou loué par une personne dont le revenu fiscal de référence par part est inférieur ou égale à 15 400 € » (soit les cinq premiers déciles), indique le décret.

Seules les voitures particulières dont le coût d’acquisition est inférieur ou égal à 47 000 € (toutes taxes comprises, incluant le cas échéant le coût d’acquisition ou de location de la batterie), dont la masse « en ordre de marche » est inférieure à 2 400 kg et dont le score environnemental atteint un minimum de 60 points peuvent bénéficier du bonus écologique.

Le montant de l’aide pour les camionnettes reste fixé à 40 % du coût d’acquisition (toutes taxes comprises), augmenté le cas échant du coût de la batterie si celle-ci est prise en location et dans la limite de 5 000 €. Comme pour les voitures particulières, une majoration de 3 000 € est octroyée lorsque le véhicule est acquis ou loué par une personne physique dont le revenu fiscal de référence par part est inférieur ou égale à 15 400 €. Les véhicules de catégorie « N2 » bénéficiant d’une dérogation de poids peuvent également prétendre au bonus.

Le Surbonus Outre-mer reste inchangé pour les personnes physiques : 1 000 euros pour l’achat ou la location d’un véhicule dans un département ou région d’Outre-mer devant circuler pendant au moins 6 mois suivant son acquisition.

Le montant de l’aide pour les deux à trois roues et quadricycles à moteur neufs ne sont pas modifiées :

- Si la puissance est supérieure ou égale à 2 kW, 250 € par kWh d’énergie de la batterie sont accordés, à la condition de ne pas être supérieur à 27 % du coût d’acquisition (toutes taxes comprises) et à 900 € ;

- Si la batterie est inférieure à 2 kW, l’aide est fixé à 20 % du coût d’acquisition (toutes taxes comprises) et un maximum de 100 €.

Leasing social

En raison du succès du leasing social (plus de 50 000 dossiers honorés au lieu des 25 000 initialement prévus), le gouvernement a décidé de suspendre le dispositif pour le reste de l’année 2024. Le décret précise, malgré tout, certaines dispositions du leasing social pour l’année 2024.

L’aide au leasing pour les voitures particulières d’occasion augmente de 1 000 € (6 000 € au lieu de 5 000 €). Cette aide permet aux automobilistes de louer ou d’acheter (sous les mêmes conditions que le leasing social) un véhicule électrique neuf ou d’occasion dont le prix d’achat est inférieur ou égal à 47 000 € et dont le poids est situé sous les 2,4 tonnes. Cette aide financière est valable pour un leasing d’au moins trois ans renouvelable une fois. Les voitures rétrofités sont également éligibles.

Rappel des conditions pour être éligible au leasing social :

- Avoir un revenu fiscal de référence par part inférieur à 15 400 € ;

- Le bénéficiaire doit être âgé d’au moins 18 ans et résider en France ;

- Il doit habiter à plus de 15 kilomètres de son lieu de travail et utiliser sa voiture personnelle pour s’y rendre ou effectuer au moins 8 000 kilomètres par ans dans le cadre professionnel ;

- En cas d’acquisition d’un véhicule d’occasion, ce dernier doit avoir entre 12 et 42 mois ;

- Les mensualités doivent rester sous les 150 €.

Le décret du 13 févier 2024 précise que la sous-location des véhicules bénéficiant de l’aide au leasing pendant la période de validité du contrat de location est interdite. Une amende de 1 500 € est instaurée en cas de non-respect par les bénéficiaires de l’aide au leasing des conditions de réservation du véhicule ou de l’interdiction de sous-location du véhicule.

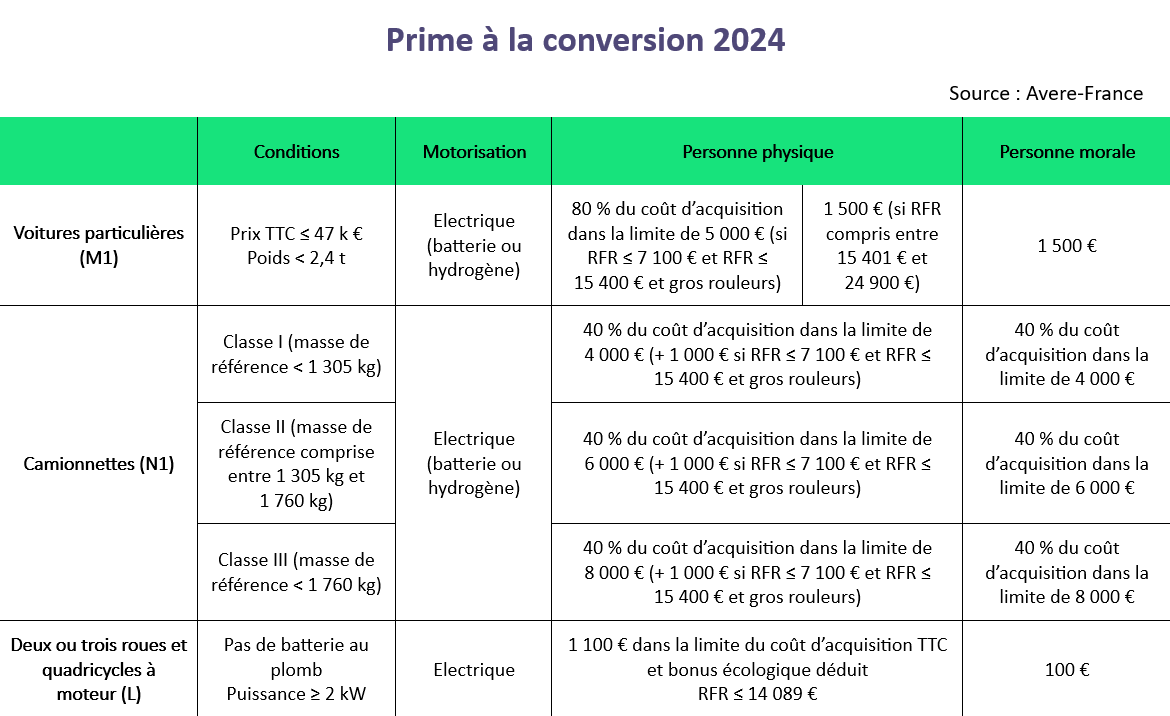

Prime à la conversion

La prime à la conversion pour l’acquisition d’une voiture particulière ou d’une camionnette Crit’Air 1 neuve est supprimée et les conditions d’éligibilité des véhicules à la prime à la conversion pour les voitures particulières neuves électriques sont modifiées en disposant que celles-ci atteignent un score environnemental minimal (s’alignant ainsi sur les dispositions du bonus écologique).

La prime à la conversion pour l’acquisition d’une voiture particulière, versée lors de la mise à la casse d’un véhicule diesel antérieur à 2011 ou d’un véhicule à essence antérieur à 2006, est toujours d’actualité. Celle-ci est attribuée à toute personne physique dont le revenu fiscal de référence par part est inférieur ou égal à 24 900 €. Comme pour le bonus écologique, la prime à la conversion n’est pas disponible pour les véhicules dont le prix est supérieur à 47 000 € et dont le poids est inférieur à 2,4 tonnes.

Le montant de l’aide reste fixé à 80 % du coût d’acquisition mais la limite est dorénavant de 5 000 € (et non plus de 6 000 €) si le véhicule est acquis ou loué :

- Par une personne dont le revenu fiscal de référence par part est inférieur ou égal à 15 400 € et dont la distance entre son domicile et son lieu de travail est supérieure à 30 kilomètres ou effectuant plus de 12 000 kilomètres par an dans le cadre de son activité professionnelle avec son véhicule personnel (« gros rouleurs ») ;

- Par une personne dont le revenu fiscal de référence par part est inférieur ou égal à 7 100 €.

Concernant les personnes dont le revenu fiscal de référence par part est compris entre 15 400 € et 24 900 €, le montant de l’aide est de 1 500 €.

La prime à la conversion peut être cumulée avec le bonus écologique. Une surprime de 1 000 euros est octroyée lorsque le bénéficiaire habite ou travaille dans une zone à faibles émissions mobilité (ZFE-m). Lorsqu’une aide similaire est attribuée par une collectivité locale située dans cette ZFE-m, la surprime de 1 000 € est augmentée du même montant que l’aide de la collectivité locale, dans la limite de 2 000 €. Le bénéficiaire peut ainsi obtenir jusqu’à 3 000 € de surprime.

Pour les camionnettes (dont le poids est inférieur à 3,5 tonnes), la prime à la conversion est abaissée de 1 000 €, avec toutefois le maintien de 1 000 € de majoration pour les ménages les plus précaires et gros rouleurs à déclarer.

Le montant de l’aide pour les deux à trois roues et quadricycles à moteur fonctionnant sans batterie au plomb dont la puissance est supérieure ou égale à 2 kW, est de 1 100 € dans la limite du coût d’acquisition (toutes taxes comprises), bonus écologique déduit et pour les personnes dont le revenu fiscal de référence par part est inférieur ou égales à 14 089 €.

Le bonus écologique d’occasion est totalement supprimé pour les voitures particulières et camionnettes.

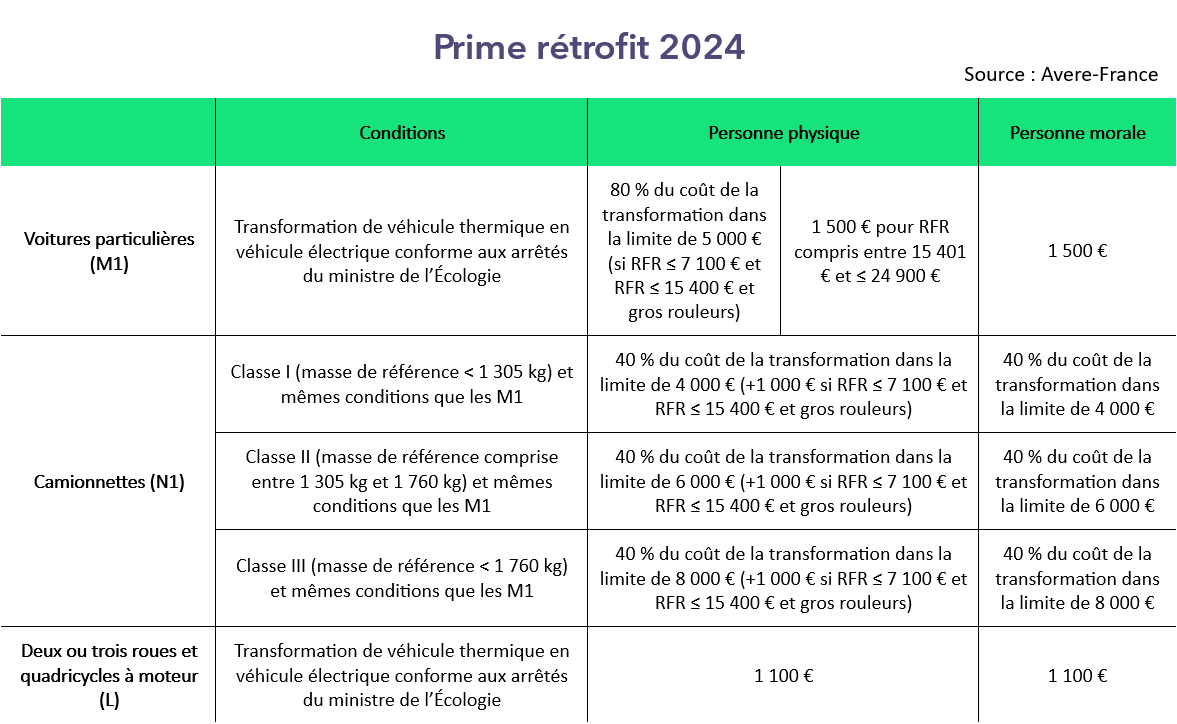

Prime au rétrofit

La prime au rétrofit est ouverte aux voitures et camionnettes ayant fait l’objet d’une transformation en véhicule hybride rechargeable.

Une prime est toujours instaurée pour la transformation d’un véhicule à motorisation thermique en motorisation électrique à batterie ou à pile à combustible. Celle-ci est attribuée à toute personne dont le revenu fiscal de référence par part est inférieur ou égal à 24 900 €. Cela est valable pour la transformation de voitures particulières, de camionnettes et pour les deux à trois roues et quadricycles à moteur.

Pour les voitures particulières, l’aide équivaut à 80 % du coût de la transformation, dans la limite de 5 000 € (et non plus 6 000 €) si le véhicule est acquis ou loué soit par une personne dont le revenu fiscal de référence par part est inférieur ou égal à 15 400 € et dont la distance entre son domicile et son lieu de travail est supérieure à 30 kilomètres ou effectuant plus de 12 000 kilomètres par an dans le cadre de son activité professionnelle avec son véhicule personnel, soit par une personne dont le revenu fiscal de référence par part est inférieur ou égal à 7 100 €.

Pour les camionnettes neuves, le montant de l’aide prévue est fixé à 40 % du coût de la transformation, dans la limite de :

- 4 000 € (baisse de 1 000 €), si le véhicule a une masse de référence inférieure à 1 305 kg ;

- 6 000 € (baisse de 1 000 €), si le véhicule a une masse de référence comprise entre 1 305 et 1 760 kg ;

- 8 000 € (baisse de 1 000 €), si le véhicule a une masse de référence supérieure à 1 760 kg.

Le montant de la prime au rétrofit pour les deux ou trois roues et quadricycles à moteur est de 1 100 €.

Aides aux personnes morales (entreprises, collectivités, etc.)

Bonus écologique

Le bonus écologique applicable à l’acquisition de voitures particulières neuves est supprimé pour les entreprises et les collectivités.

Le décret publié le 13 février 2024 supprime le bonus écologique applicable à l’acquisition de voiture particulières neuves pour les personnes morales.

Pour les camionnettes neuves, le montant maximal du bonus écologique est maintenu à 40 % du coût d’acquisition (toutes taxes comprises), augmenté le cas échéant du coût de la batterie si celle-ci est prise en location, mais la limite est dorénavant de 3 000 € (au lieu de 4 000 €).

Le Surbonus Outre-mer reste inchangé pour les personnes morales : 1 000 euros pour l’achat ou la location d’un véhicule dans un département ou région d’Outre-mer devant circuler pendant au moins 6 mois suivant son acquisition.

Le montant de l’aide pour les deux à trois roues et quadricycles à moteur varient selon la puissance :

- Si la puissance est supérieure ou égale à 2 kW, 250 € par kWh d’énergie de la batterie sont accordés, à la condition de ne pas être supérieur à 27 % du coût d’acquisition (toutes taxes comprises) et à 900 € ;

- Si la batterie est inférieure à 2 kW, l’aide est fixé à 20 % du coût d’acquisition (toutes taxes comprises) et un maximum de 100 €.

Prime à la conversion

Les conditions d’éligibilité des véhicules pour les voitures particulières neuves électriques doivent dorénavant atteindre un score environnemental minimal.

La prime à la conversion, versée lors de la mise à la casse d’un véhicule diesel antérieur à 2011 ou d’un véhicule à essence antérieur à 2006, est toujours d’actualité pour les personnes morales. Celle-ci est attribuée à toute personne morale justifiant d’un établissement en France et à toute administration de l’Etat. Comme pour les personnes physiques, la prime à la conversion est supprimée pour l’acquisition d’une voiture particulière ou d’une camionnette Crit’Air 1 neuve.

Le montant de la prime à la conversion pour les voitures particulières est abaissé de 1 000 € passant de 2 500 € à 1 500 €.

Pour les camionnettes, la prime à la conversion est maintenue dans ses montants actuels, avec toutefois une baisse de la limite maximale du montant de 1 000 €.

Les conditions d’éligibilité des véhicules à la prime à la conversion pour les voitures particulières neuves électriques sont modifiées en disposant que celles-ci atteignent un score environnemental minimal.

Les personnes morales ne pourront bénéficier que d’une prime à la conversion pour un même véhicule.

Concernant les deux ou trois roues et quadricycles à moteur fonctionnant sans batterie au plomb et dont la puissance est supérieure ou égale à 2 kW, la prime à la conversion est de 100 €.

Autre aide

Les certificats d’économies d’énergie (CEE) permettent maintenant de financer l’investissement dans un autocar ou un autobus électrique. L’arrêté publié au Journal Officiel le 28 décembre 2023, acte la possibilité d’acheter ou louer ces véhicules neufs pour le transport de voyageurs, ou la réalisation d’une opération de rétrofit électrique. Pour plus de détails, un lien hypertexte est disponible ici.