Alphabet met à jour son livre blanc sur la fiscalité automobile

Comme chaque année, le Parlement a fait évoluer la fiscalité sur les véhicules d’entreprise. En 2018, les taux d’émission de CO2 des modèles restent au cœur des dispositifs fiscaux afin de favoriser l’usage de véhicules à très faibles émissions. Pour suivre ces évolutions, Alphabet a mis à jour son livre blanc pour présenter les nouvelles réglementations en faveur des automobiles électriques.

En 2018, le gouvernement continue d’inciter financièrement les entreprises à abandonner les véhicules thermiques pour se tourner vers des modèles à très faibles émissions de CO2. La Loi de finances, publiée au Journal Officiel du 29 décembre 2017, a ainsi fait évoluer la fiscalité des véhicules d’entreprise, impactant directement le calcul du coût total de possession (TCO). Présentation des quelques évolutions pour 2018.

Aides à l’achat : bonus et prime à la conversion

Comme les particuliers et les collectivités locales, les entreprises peuvent bénéficier du bonus écologique et de la prime à la conversion lors de l’acquisition ou de la location longue durée d’un véhicule électrique.

Quelques évolutions sont à noter par rapport à 2017 :

- Bonus écologique : 6 000 euros pour un véhicule émettant jusqu’à 20 g CO2/km. Pour les deux ou trois-roues et les quadricycles électriques, le bonus passe de 1 000 à 900 euros. Attention, il a été supprimé pour les hybrides rechargeables.

- Prime à la conversion : le dispositif a été complexifié afin d’être ouvert aux véhicules d’occasion et aux thermiques émettant moins de 130 g CO2/km. Son montant peut atteindre 2 500 euros.

Retrouvez les conditions complètes du bonus écologique et de la prime à la conversion sur les pages dédiées.

A noter que ces évolutions du bonus et de la prime à la conversion sont financées uniquement par le malus écologique, dont le seuil de déclenchement a été abaissé à 120 g CO2/km et dont le plafond le plus haut a été relevé (10 500 euros pour les véhicules émettant plus de 185 g CO2/km).

L’exemption de TVS conservée

Les tarifs de la Taxe sur les Véhicules de Société ont été revus à la hausse en 2018. Afin d’inciter les entreprises à se doter en modèles moins polluants, les automobiles électriques et hybrides rechargeables en sont toujours exonérées.

Un plafond plus élevé pour les amortissements non déductibles

Là encore, le gouvernement a souhaité favoriser l’acquisition de véhicules à faibles émissions puisque les modèles hybrides rechargeables et électriques bénéficient de plafond plus élevés :

- Hybride rechargeable : 20 300 euros

- Electrique : 30 000 euros

Ces montants sont valables jusqu’en 2021, tandis que les seuils de déductibilité applicables aux véhicules thermiques sont abaissés chaque année.

La TVA récupérable à 100 % sur l’électricité

Pas d’évolution du côté de la récupération de la TVA pour les entreprises. Les sociétés dotées de véhicules électriques bénéficient d’avantages importants, puisque la TVA est récupérable à 100 % aussi bien pour les véhicules particuliers, les utilitaires et les deux-roues.

Une exonération partielle ou totale du coût du certificat d’immatriculation

Certaines régions participent également au développement des voitures électriques en leur offrant une exonération partielle, voire totale, du coût du certificat d’immatriculation.

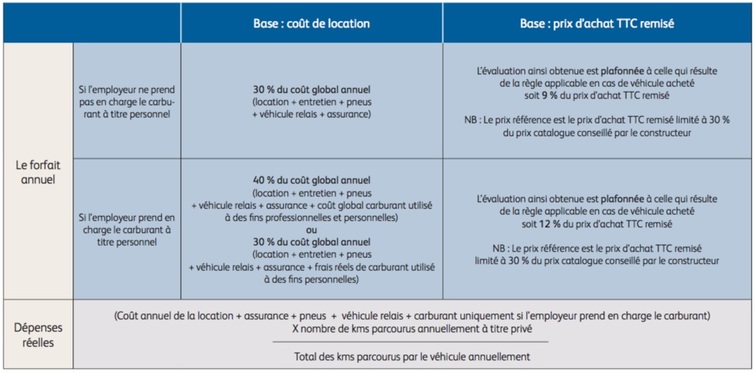

Des règles de calcul inchangées pour les avantages en nature

Aucune évolution n’a été apportée aux règles concernant les avantages en nature. Le calcul des indemnités kilométriques continue de favoriser les gros moteurs thermiques, puisqu’il continue de se baser sur le nombre de chevaux fiscaux.

Il existe deux modes d’évaluation pour les avantages en nature : le forfait annuel ou le calcul des dépenses réelles.

Des solutions à envisager pour accompagner le développement du véhicule électrique en entreprise

Afin d’améliorer le Total Cost of Ownership et rendre le véhicule électrique plus attractif pour les sociétés, l’Avere-France propose plusieurs solutions incitatives à mettre en place au niveau national par les pouvoirs publics. Ces propositions permettraient d’atteindre rapidement les objectifs fixés par l’Etat et la Commission Européenne en termes de réduction des émissions de CO2.

Pour compenser la différence de prix à l’achat entre un modèle thermique et un électrique, les professionnels pourraient être exonérés de TVA lors de l’acquisition d’un véhicule particulier.

Du côté des avantages en nature, le calcul actuel s’avère défavorable à l’adoption de véhicules électriques par les entreprises. Le coût d’acquisition ou de location d’un modèle rechargeable étant actuellement supérieur à celui de son équivalent thermique, le salarié verra son imposition augmenter et ce qu’importe le mode de calcul des avantages en nature choisi. Pour neutraliser cet effet, l’Avere-France propose de modifier les bases de calcul forfaitaire et d’y appliquer une décote, équivalente au surcout lié à la motorisation (soit environ 50 %), dans la formule de calcul de l’avantage en nature.

Une réflexion autour de la recharge et des coûts liés à l’énergie électrique doit également être engagée, qu’elle se fasse au domicile ou sur des bornes accessibles au public. En cas d’installation d’un point de charge au domicile du salarié, l’Avere-France propose de permettre aux entreprises de pouvoir rembourser une partie de l’investissement, à hauteur de 88 % pour coût d’acquisition ou de 60 % du coût annuel de location. La prise en charge des coûts liés à l’énergie peut quant à elle se faire soit par l’installation d’un compteur dédié au point de charge du domicile, soit sur présentation de factures. Concernant le décompte des frais de carburant à titre personnel, un forfait type de consommation électrique annuelle de 208 euros est proposé, auquel sera appliqué un taux d’utilisation de 40 %, similaire à celui appliqué pour les carburants thermiques.

Enfin, une modification du calcul des frais kilométriques prenant en compte les faibles chevaux fiscaux des véhicules électriques faciliterait l’utilisation de modèles à faibles émissions par les employés.

Crédits : ICU / Alphabet