L’ADEME s’intéresse aux problématiques d’approvisionnement lithium

Considéré comme un métal stratégique pour la production des batteries des voitures électriques, le lithium est au cœur d’une étude prospective réalisée par l’ADEME et l’IFP Énergies Nouvelles.

Intitulée « Électrification du parc automobile mondial et criticité du lithium à l’horizon 2050 », l’étude de l’ADEME et de l’IFPEN s’intéresse aux dynamiques de l’offre et de la demande en lithium au niveau mondial, dressant un panorama et évaluant les risques de la filière à horizon 2050.

Un marché en pleine expansion

Alors que les ventes cumulées de voitures électriques pourraient atteindre 400 millions d’unités d’ici à 2040, les auteurs du rapport estiment que la consommation de lithium devrait exploser au cours des prochaines décennies.

Aujourd’hui, une Renault ZOE embarque environ 8,2 kilos de lithium et une Tesla Model 3 15,5 kilos. En se basant sur les perspectives du marché, les besoins en minerais pourraient ainsi osciller entre 3,3 et 6 millions de tonnes d’ici à 2040. Rapporté à une période de 25 ans, cela correspond à des volumes annuels de l’ordre de 100 à 250 kt/an, ce qui équivaut à 3 à 7 fois la production actuelle.

Des chiffres qui vont même bien plus loin selon les analyses. Mesurée à 78 GWh en 2016, la consommation totale des batteries automobiles pourrait ainsi atteindre jusqu’à 1 TWh en 2040 selon certains acteurs de la filière, soit 15 fois plus qu’aujourd’hui.

Des risques identifiés

Si elle estime que la montée en puissance du véhicule électrique n’entrainera pas de « risque d’approvisionnement d’un point de vue géologique », l’étude de l’ADEME et IFPEN alerte sur certaines conséquences. La première réside dans la diminution de la « marge de sécurité », le rapport entre la consommation cumulée et les réserves mondiales de lithium, et la seconde dans la possible envolée des prix du minerai.

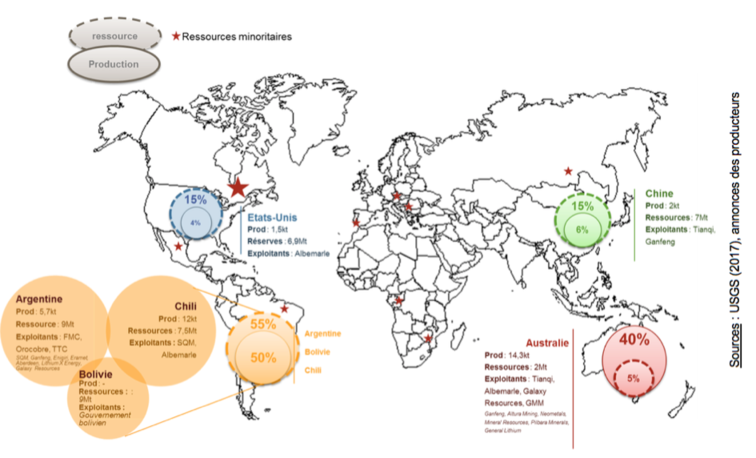

Un risque d’autant plus important que la production est aujourd’hui concentrée sur une zone géographique restreinte. Alors que l’Australie représente 40 % de la production, l’Argentine et le Chili en cumulent 50 %. Avec la Bolivie, l’Argentine et le Chili forment ce que les scientifiques appellent le « triangle du lithium » et concentrent à eux trois 55 % des ressources à l’échelle mondiale. « Les stratégies de ces trois pays auront un poids déterminant dans la capacité à moyen et long terme d’approvisionner en lithium les acteurs industriels, notamment européens » avertissent les auteurs du rapport.

Parmi les autres risques relevés par l’ADEME figure la concurrence entre les acheteurs du précieux minerai. « La Chine, qui a mis en place une politique de sécurisation des approvisionnements, va disposer d’avantages compétitifs et pourra favoriser son marché intérieur au détriment des pays importateurs » avertit le rapport.

L’enjeu du recyclage

Si l’arrivée de nouvelles technologies batteries appauvries en lithium est considéré comme un axe majeur, le développement de la filière du recyclage est jugé tout aussi important.

« Le recyclage du lithium pourrait avoir un rôle important à jouer dans la chaîne d’approvisionnement. Il permettrait d’éviter l’extraction de nouvelles ressources et pourrait également constituer un gisement d’emplois locaux tout en évitant les coûts de mise en décharge » rappelle le rapport.

Un véritable gisement que préparent déjà certains pays comme la Chine et qui devrait constituer un enjeu stratégique majeur pour l’Europe.

Enfin, rappelons que l’Union Européenne exige depuis 2016 que 50 % des composants des batteries lithium soient recyclés et que la filière industrielle est déjà en mesure d’en recycler plus de 80 %. De plus, l’industrie et la recherche travaillent aujourd’hui au développement de techniques permettant de les recycler à l’infini, assurant une indépendance vis-à-vis des pays producteurs, et d’inscrire la filière batterie dans l’économie circulaire.

Illustrations : ADEME