L’Urssaf apporte des précisions sur le calcul des avantages en nature pour véhicules électriques

Le Ministère des Solidarités et de la Santé a publié en juin 2019 un arrêté facilitant la mise à disposition des véhicules électriques par les employeurs. Les salariés faisant le choix de l’électrique bénéficient désormais d’un abattement dans le calcul des avantages en nature pouvant atteindre 1 800 euros. Quant aux frais liés à la recharge, ils sont considérés comme nuls pour les déplacements personnels. En novembre 2019, l’Urssaf a précisé ces règles.

Longtemps demandé par les acteurs de la filière électromobile, la révision de l’arrêté du 10 décembre 2002 « relatif à l’évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale » a été publiée au Journal officiel du 12 juin 2019.

En date du 21 mai 2019, l’arrêté vient modifier l’article 3 et favorise la mise à disposition de véhicules électriques par les employeurs.

Un abattement de 50 % pour favoriser le passage à l’électrique

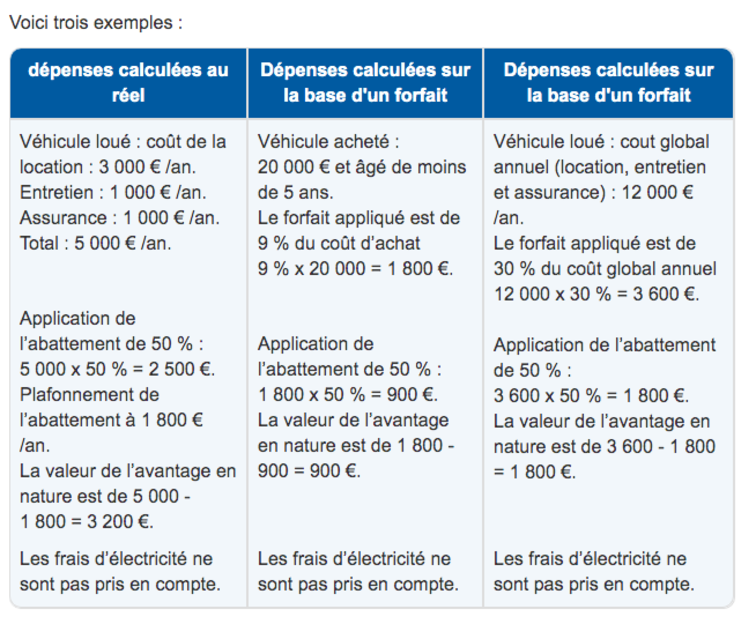

L’avantage en nature déclaré par le salarié aux services de l’Etat pour le calcul de l’imposition reposant sur le prix d’acquisition du véhicule, le choix d’un modèle électrique entrainait jusque-là une hausse de l’impôt sur le revenu. Une mesure peu incitative au regard des bénéfices environnementaux aujourd’hui réparée puisque l’arrêté introduit un abattement de 50 %, dans la limite de 1 800 euros par an, pour les véhicules mis à disposition entre le 1er janvier 2020 et le 31 décembre 2022.

A noter que le présent texte prévoit qu’un nouvel arrêté sera publié avant la fin 2022 pour tenir compte de l’évolution du différentiel de prix entre véhicules électriques et thermiques pour une application au 1er janvier 2023.

En novembre 2019, l’Urssaf a apporté de nouvelles précisions. Ainsi, lorsque l’employeur calcule l’avantage en nature sur la base d’un forfait pour un véhicule loué (avec ou sans option d’achat), l’évaluation est effectuée sur la base de 30 % du coût global annuel comprenant la location, l’entretien et l’assurance du véhicule puisque les frais d’électricité ne sont pas pris en compte dans le calcul de l’avantage en nature.

Un avantage nul pour la recharge

L’arrêté répond également à la question du calcul de l’électricité consommée pour les trajets personnels. Ainsi, lorsque l’employeur met à disposition une borne de recharge, l’avantage en nature est considéré comme nul pour les déplacements à des fins non professionnelles.

Illustrations : Avere-France / Urssaf